社外取締役の役員報酬の考え方

-

独立社外取締役の選任状況

東京証券取引所が発表している『コーポレート・ガバナンス白書2023』によると、東証上場会社のうち、社外取締役を選任している会社は99.9%、独立社外取締役を選任している会社は98.6%、2名以上の独立社外取締役を選任している会社が85.4%、3名以上選任企業も57.2%となっています。

独立社外取締役の「独立」というのは、その会社との利害関係がない、という意味です。そのため、親会社や主要取引先などからの出向者は、社外ではあっても独立取締役ではないということになります。

すでに、上場企業においては、独立社外取締役が居ることは、当たり前の状態と言えそうです。また、独立社外取締役の属性としては、「他の会社の出身者」59.0%(6,396人)、「弁護士」16.1%(1,745人)、「公認会計士」10.6%(1,151人)、「学者」5.9%(637人)、「税理士」2.6%(287人)、「その他」5.8%(624人)といった割合となっています。

-

社外取締役の報酬相場

このような背景もあり、社外取締役の報酬水準は、上昇傾向にあります。

デロイトトーマツグループが発表した『役員報酬サーベイ(2022年度版)』によると、プライム上場企業における社外取締役の報酬総額水準は、中央値で840万円でした。一方、『役員報酬サーベイ(2023年度版)』では、売上高1兆円以上の大企業の中央値で1,440万円となっており、社外取締役については、企業規模による報酬差が顕著と言えそうです。

取締役会などの会議出席が主な活動ですので、「月1~2日程度の出社+準備」で、平均的な所要時間は月10~20時間程度と推測されます。「月2日前後の拘束時間だけで、800万円や1,400万円なんて、貰いすぎじゃないか」と思われるかもしれませんが、必ずしもそうとはいえません。

上場企業には、不特定多数の株主が存在します。独立取締役は、少数株主の利益を代弁して、適切な経営が行われているかを監督し、助言する役割があります。加えて、社外とはいえ、取締役としての法律上の責任は、社内の役員と同等です。もし、この役割が果たせる人材であれば、その重責からも相応の報酬は必要でしょう。何より、報酬水準が妥当かどうかは、株主が判断する問題なのです。

-

社外取締役の報酬モデル

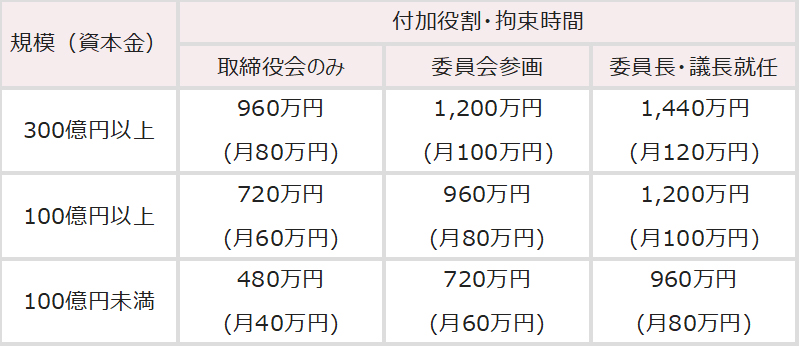

下表は、弊社で考えた、企業規模(資本金)と付加役割の大きさで区分した、独立取締役の役員報酬モデルです。 やはり、企業規模が大きくなると、人材の経験・実績に関する要件水準も高くなります。付加役割とは、取締役会以外の各種委員会などへの参画や取締役会議長としての役割付与のことで、責任の重さが増し、時間的拘束の長さにもつながります。日本企業においては、社外取締役の報酬は一律といった決め方をしているケースも多いようですが、役割や労力の反映は必要ではないでしょうか。

役員報酬モデル(私案)

※画像をクリックすると拡大します

また、社内役員の報酬水準との比較でも、考えることができます。結論からは、(役付でない)社内取締役の役員報酬の3~4割程度が妥当ではないでしょうか。取締役としての責任の重さは変わらなくても、業績貢献や業務遂行に対する投下時間や努力は、比べものになりません。2,000万円の会社なら600~800万円、3,000万円なら900~1,200万円ということになります。

また、独立取締役という性質上、対象者がこの報酬に頼るような高額でもいけません。時には、経営者に対して、厳しい指摘や苦言を呈する役目でもあります。「就任期間を少しでも延ばすため、経営者から嫌われないようにしよう」といった保身に走っては困るのです。

あと、業績に対するインセンティブを設けるべきかどうか。日本企業では、社外取締役は固定報酬のみで、業績賞与や株式報酬を設定しないケースが大半です。短期業績インセンティブとしての業績賞与はともかく、中長期業績インセンティブとしての株式報酬や現金報酬については、検討の余地があるのではないでしょうか。

社外取締役の役割が、株主目線からの中長期的な企業価値向上である以上、株式報酬などの対象である方が、自然なようにも思われます。事実、欧米の上場企業には、社外取締役に株式報酬を付与する事例も見られます。たとえば、新興市場に上場しているベンチャー企業が中規模以下の企業では、十分な収益が上げられていないなどの理由で、社外取締役の報酬水準を低く抑える企業も目立ちます。そのような会社こそ、株式報酬など中長期インセンティブを付与することで、社外取締役の貢献を促す施策が有効ではないでしょうか。