会社役員賠償責任保険(D&O保険)と責任限定契約の概要

役員の責任リスクが高まる中、上場企業では「会社役員賠償責任保険(以下、D&O保険)」と「責任限定契約」をあわせて整備する例が増えています。 この二つは混同されやすいものの、担っている役割は異なります。責任限定契約は、会社に対する損害賠償責任について、法律上認められた範囲で責任限度を定める仕組みであり、D&O保険は、そのうえで生じ得る賠償負担や争訟費用に備える仕組みです。 役員報酬制度やガバナンス体制を考える場面では、報酬額だけでなく、こうした責任リスクへの備えも一体で設計することが重要になります。

-

まず押さえたい全体像

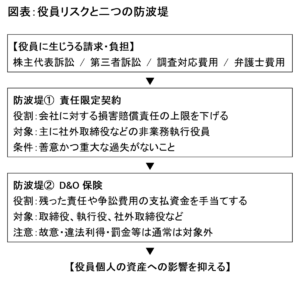

D&O保険と責任限定契約は、どちらも役員の責任リスクを軽減するための制度ですが、守っている対象と仕組みは同じではありません。

責任限定契約は、会社に対する損害賠償責任について、法律の枠内で上限を定める法的な仕組みです。一方、D&O保険は、そのうえで発生し得る賠償金や弁護士費用などの資金負担をカバーする金融的な仕組みです。

この図表が示すとおり、責任限定契約は責任の範囲を整理する仕組みであり、D&O保険はその後に残る金銭負担に備える仕組みです。

-

D&O保険とは

D&O保険は、取締役や執行役などの役員が職務執行に関連して損害賠償請求を受けた場合に、損害賠償金や弁護士費用等を補償する保険です。

株主代表訴訟のほか、従業員・取引先などからの請求や、公的機関による調査への対応に伴う費用負担に備えるための仕組みとして活用が進んでいます。役員報酬制度設計で押さえたい背景

上場企業では社外取締役の選任が進む一方で、株主代表訴訟や不祥事対応などを通じて、取締役の監督責任が厳しく問われる場面が増えています。

そのため、優秀な人材に社外取締役へ就任してもらうには、報酬水準だけでなく、どのような補償制度があるかを明確に示す必要が高まっています。役員報酬制度設計で押さえたい背景

上場企業では社外取締役の選任が進む一方で、株主代表訴訟や不祥事対応などを通じて、取締役の監督責任が厳しく問われる場面が増えています。

そのため、優秀な人材に社外取締役へ就任してもらうには、報酬水準だけでなく、どのような補償制度があるかを明確に示す必要が高まっています。D&O保険の法的位置づけと制度設計上の確認ポイント

D&O保険は、2021年施行の改正会社法により「役員等賠償責任保険契約」として会社法430条の3に明文化されました。

契約内容の決定にあたっては、原則として取締役会設置会社では取締役会決議が必要とされています。D&O保険の内容例

D&O保険で主な補償対象となるのは、損害賠償金、和解金、弁護士費用、訴訟費用などです。

商品によっては、公的機関による調査対応費用や、雇用関連請求への対応費用などが含まれる場合もあります。

一方で、故意、違法な利得、罰金、課徴金などは免責となるのが一般的であり、実際の補償範囲は約款で確認する必要があります。 -

責任限定契約とは

責任限定契約は、会社法427条に基づき、会社と非業務執行取締役等との間で締結される契約です。

会社法423条1項に基づく会社に対する損害賠償責任について、定款で定めた額の範囲内で、あらかじめ会社が定めた額と最低責任限度額とのいずれか高い額を限度として、責任の範囲を定めることができます。

主な対象は、社外取締役を含む非業務執行取締役等です。責任限定契約が注目される背景

社外取締役には、独立した立場から経営を監督する役割が期待される一方で、不祥事や重大事故が起きた場合には、その監督のあり方が問われる可能性があります。

そのため、社外取締役への就任を打診する際には、責任限定契約の有無が重要な確認事項となっており、企業にとっても人材確保の観点から整備の必要性が高まっています。責任限定契約の法的位置づけ

責任限定契約を利用するためには、まず定款に、非業務執行取締役等との間で責任限定契約を締結できる旨を定めておく必要があります。

そのうえで、会社と対象役員との間で個別に契約を締結して、はじめて具体的な効力が生じます。責任限定契約の内容例

責任限定契約の典型的な記載項目としては、対象者、対象となる責任、責任限度額、善意かつ重大な過失がないことを前提とする適用条件などが挙げられます。

実務上は、会社法上の最低責任限度額を下回らない範囲で、責任限度額を定める構成が一般的です。

責任限定契約は、会社に対する任務懈怠責任をゼロにする制度ではありません。また、第三者に対する直接の損害賠償責任や、故意・重過失による責任まで広く消してくれるものでもありません。 -

二つの制度の関係

D&O保険と責任限定契約は、どちらか片方だけで完結する制度ではありません。

責任限定契約で責任範囲を整理したうえで、D&O保険で賠償金や争訟費用に備えることで、社外取締役にとっても実務に即した備えになります。

ただし、両制度を組み合わせても、なお自己負担や免責が残る場合があります。

実務では、「責任限定契約の有無」だけでなく、「D&O保険の保険金額」「免責事由」「自己負担の有無」まで一体で確認することが重要です。実務上の注意点

第一に、両者は代替関係ではなく、補完関係にあります。

第二に、故意や重過失、制裁的な金銭負担などは保護の対象外となることが多く、「どのような場合でも守られる制度」ではありません。

第三に、社外取締役候補に説明する際は、定款規定の有無、契約書の内容、保険内容、保険料の個人負担分の有無まで含めて確認・開示することが望まれます。 -

役員報酬制度設計との関係

役員報酬制度を設計する際には、報酬額や業績連動性だけでなく、役員が負う責任リスクと、そのリスクに対する備えをあわせて考えることが重要です。

D&O保険と責任限定契約は、社外取締役を含む役員が安心して役割を果たせる環境づくりの一部として位置づけることができます。